שיעבוד

מאת רימון חייט *

כל מערכת עם עבדים, יש מישהו שמרוויח מכך שאחרים עובדים קשה ומקבלים מעט. עבדות אסורה בישראל אבל בכל זאת לגרום לכם לעבוד קשה ולהרוויח מעט עדיין אפשר גם אפשר. רווח במובן זה אינו סך הכסף שאתם מקבלים ממקום העבודה או העסק שלכם אלא סך הכסף שאתם מקבלים בניכוי הוצאות קבועות.

מאמר זה ידבר על אחת ההוצאות הקבועות הגדולות של המשפחה הישראלית – החזר חובות או במילים אחרות תשלומי הלוואה.

מדוע בעצם יש לנו הלוואה בחשבון? בדרך כלל הדבר נובע מחוסר סבלנות. נניח שאני רוצה לצאת לטיול פסח בחו"ל בעלות של 10,000 שקלים. הכסף אינו נמצא ברשותי ולכן אני לוקח הלוואה של 10,000 שקלים לשנתיים ומחזיר כל חודש 430 שקלים (לפי ריבית של 3%).

בסך הכל שילמתי על ההלוואה כ- 10,300 שקלים.

לעומת זאת, אם היה לי סבלנות לחכות שנתיים בהן הייתי מפקיד לחיסכון 430 שקלים אז בסוף התקופה היו לי 10,419 שקלים (לפי תשואה של 1% לשנה).

כלומר, הרצון שלי לצאת השנה לחו"ל במקום להמתין שנתיים ואז לצאת לחו"ל עלה לי 300+419 = 719 שקלים.

אבל זה לא נגמר כאן, כי בשנה הבאה קרוב לוודאי שארצה שוב לצאת לחו"ל, הפעם אצטרך להוסיף הלוואה נוספת בריבית גבוהה יותר (אני כבר לקוח שבוי של הבנק וגם לקוח מסוכן יותר) ולאט לאט על אותה הוצאה לטיול אשלם יותר כסף.

די ברור שמשפחת ישראלי אשר תוארה כאן הינה משפחה בתהליך של התדרדרות כלכלית. מי עוזר למשפחה להתדרדר? איך מדרדרים את המשפחה?

מילים שמשבשות את יכולתנו לקבל החלטות

בנושא מילים שבאמצעותן אפשר לעשות עלינו מניפולציות אשר יגרמו לנו לשגיאות כלכליות אני עוסק רבות. כמה דוגמאות:

פרסומת זו אשר צילמתי על אוטובוס מבליעה את המסר המוטעה: מינוס זה רע הלוואה זה בסדר.

זהו מסר בעייתי אשר יכול לגרום לצרה כלכלית גדולה. דרך אגב, הבנקים אינם מסתפקים בפרסומות אלא גם מתקשרים לאנשים במינוס ומציעים להם את הצעת הזהב: במקום לשלם על המינוס נניח 9% ריבית, קחו הלוואה ושלמו עליה רק 6% ריבית.

נדמיין את משפחת ישראלי אשר בכל חודש ההוצאות גדולות מההכנסות בכ- 3000 שקלים ולכן כעבור 10 חודשים המינוס הוא 30,000 שקלים ואז מתקשרת הבנקאית ומציעה להם הלוואה של 30,000 במקום מינוס יקר לשנתיים. עכשיו להוצאות החודשיות התווספו 1,330 שקלים החזר הלוואה והמינוס גדל ב- 4,330 שקלים במקום 3,000 שקלים.

שאלתי פעם בנקאית באיזה מהמקרים המתוארים מעלה (עם הלוואה או עם המשך גידול המינוס) מצבה של המשפחה יהיה טוב יותר בעוד שנתיים. תשובתה הייתה: 20 שנים אני בבנק, עברתי כבר אינספור סדנאות בכלכלת משפחה ומעולם אף אחד לא שאל אותי את זה. אין לי מושג.

אז ראשית כל נעשה את החישוב.

ללא הלוואה סך חובות של המשפחה יהיו: 114,457 שקלים, באקסל:

FV(9%/12,24,3000,30000)

עם הלוואה סך חובות המשפחה יהיו: 110,120 שקלים, באקסל:

FV(6%/12,24,4330)

אז כביכול אפשר לומר, עם ההלוואה הקטנו את החובות בכ- 4,000 שקלים, המהלך היה כדאי. בפועל אני חושב שזה היה מהלך שגוי לגמרי. מה יקרה לרוב האנשים לאחר הלחץ של מינוס הולך וגובר כאשר נאפס את המינוס באמצעות הלוואה – נטפל בבעיה? רוב הסיכויים שהמשפחה תרכוש משהו (נופשון לדוגמה) כדי לחגוג את "סיום המינוס". בפועל אם החגיגה שווה כ- 4000 שקלים, החוב יהיה גדול יותר, למרות ההלוואה.

דוגמאות נוספות למילים משבשות שיקול דעת:

שיבוש דעת 1: בס"ד – מפרסם המודעה הוא כנראה ירא שמיים. ככל הנראה יתקיימו בהלוואה הפסוקים: "אִם כֶּסֶף תַּלְוֶה אֶת עַמִּי, אֶת-הֶעָנִי עִמָּךְ לֹא תִהְיֶה לוֹ, כְּנֹשֶׁה; לֹא תְשִׂימוּן עָלָיו, נֶשֶׁךְ" (שמות כ"ב).

"וְכִי יָמוּךְ אָחִיךָ, וּמָטָה יָדוֹ עִמָּךְ וְהֶחֱזַקְתָּ בּוֹ, גֵּר וְתוֹשָׁב וָחַי עִמָּךְ. אַל תִּקַּח מֵאִתּוֹ נֶשֶׁךְ וְתַרְבִּית, וְיָרֵאתָ מֵאֱלֹהֶיךָ; וְחֵי אָחִיךָ, עִמָּךְ. אֶת-כַּסְפְּךָ לֹא-תִתֵּן לוֹ, בְּנֶשֶׁךְ; וּבְמַרְבִּית, לֹא-תִתֵּן אָכְלֶךָ".(ןיקרא כ"ה). כלומר, אין לי מושג מהם תנאי ההלוואה בדיוק אבל אני מניח שאדם דתי לא יעשוק אותי.

דרך אגב, ריבית בניגוד למשל לפיצוי על נזקי ממון, אסור על פי התורה למלווה לקבל גם אם הלווה רוצה לתת. בהמשך נראה עד כמה מנסח המודעה מקפיד על מצווה קלה כחמורה. איני מתיימר להיות פרשן אבל מנגנון הריבית כיום אפשרי בעקבות היתר מרבנים ועל פי ההגדרה שהריבית אינה בתמורה להלוואה אלא רק עבור הסיכון של אי החזרת הכסף.

שיבוש דעת 2 – לשכירים ועובדי מדינה – כלומר, לא כל אחד יכול לקבל מאיתנו הלוואה. רק קבוצה נבחרת של אנשים יכולה. למשל שכירים ועובדי מדינה. נסו לחשוב מי לא יקבל הלוואה על פי כלל זה או כפי שאמר פעם הגדול מכולם – אני רוצה לשחק כדורגל או בספרד או באירופה. דרך אגב בהמשך נעשה מבצע מיוחד בו יוכלו לקבל הלוואה רק בעלי דופק.

שיבוש דעת 3 – באישור משרד האוצר – כלומר, לא מספיק שהתורה מאחוריי, גם משרד האוצר מאחוריי.

שיבוש דעת 4 – מבצע לחודש בלבד. אין צורך להוסיף. רק הערה – מודעה זה מופיעה לדעתי כבר כמה שנים. עדיין העמדת פנים של דחיפות, יוצרת תמריץ לביצוע.

שיבוש דעת 5 – במקום לכתוב מהי ריבית ההלוואה כותבים נוסחה מתמטית לא ברורה. אנו לא מבינים מהי הריבית אך יש לנו רושם שהיא סבירה. בעצם מדוע שנחשוד בירא השמיים שגם האוצר אתו ואשר רק מול אנשים נורמטיביים כעובדי מדינה הוא מוכן לעבוד?

ובכל זאת, חישוב קל של ריבית ההלוואה מראה לנו: 1199 * 12 = 14,388. 10,000 חלקי 14388 = 40.4%.

מי רוצה הלוואה ב- 40% ריבית לשנה?

אם 40% לשנה נראית לכם כמו הלוואה יקרה מדוע שלא תנסו את ההלוואה הסימפתית הזו:

למה להתעייף עם ריבית וכל מיני שטויות של בנקאים וכלכלנים?

אצלנו הדברים פשוטים: קח 1,000 – שלם 10 שקלים ליום.

קח 3,000, שלם 30 שקלים ליום.

ועוד מוכנים לתת לי את זה לכל מטרה? תודה. תודה.

איך לא חשבו על זה קודם?

הסתקרנתי, לכמה ימים יש לשלם 10 שקלים ליום?

התקשרתי.

בחור סימפתי הסביר לי שהדברים הרבה יותר פשוטים ממה שחשבתי:

אתה לוקח 1000 שקלים. עד שתחזיר לי אותם, תשלם 10 שקלים ליום. עולם פשוט. אחזור על העסקה. קבל ממני 1000 שקלים. השאר אותם אצלך ככל שתרצה. ובסוף שלם לי 1000 שקלים בתוספת 10 ₪ לכל יום שההלוואה הייתה אצלך.

פשוט!

לקחתי 1000 שקלים לשנה.

שילמתי 10*360 = 3,650 שקלים. ריבית של 360% לשנה. פשוט!.

כשמתרגלים להסתכל כך על העולם, קל למצוא דוגמאות נוספות. למשל, חברות ביטוח שמציעות ביטוח שקר כלשהו ב"רק שקל ליום" במקום ב- 365 שקלים לשנה.

התחלנו עם הצעה שקל לסרב לה מבנק ונסיים עם הצעה שקל לסרב לה מבנק אחר

לאתר האינטרנט של בנק הפועלים אסור להכנס לאחר שתיית משקאות חריפים או כשעייפים. למעשה משיכת כסף מהכספומט או כניסה לאתר של פועלים צריכים להתבצע בעירנות מלאה כי אחרת, לחיצה במקום הלא נכון ויש לך הלוואה בחשבון. מניסיון, פקידי הבנק גם אגרסיביים מאד בשיווק הלוואות. שימו לב להצעת ההלוואה ה"נוחה" שלמעלה. כמיטב המסורת תנאי ההלוואה לא מפורסמים. אבל אם תשימו לב מצד ימין בחלק המושחר (הושחר כשקפץ הבאנר הפרסומי) רואים את היתרה בחשבון. כלומר, הבנק אינו מתעייף ומשווק הלוואה למישהו שיש לו יתרת עו"ש של מעל 100,000 שקלים. ללא ספק עצה כלכלית נבונה של הבנק ללקוחו – המשך לקבל אפס אחוזי ריבית על העו"ש וקח איזו הלוואה "נוחה" כדי שגם אנחנו נהנה בחג.

גם סנדלרים הולכים יחפים

אני הולך ונעשה מאומן להסתכל על העולם התאגידי בצורה ביקורתית. לצערי גם אני נופל לפעמים במלכודות של אנשי שיווק ומכירות מתוחכמים / נכלוליים. לשמחתכם, תוכלו ללמוד מהניסיון שלי.

לפני כמה שבועות הייתי בכנס מקצועי בפירנצה. על מהות הכנס אכתוב אולי בהזדמנות אחרת. ידעתי ששימוש בטלפון סלולארי בחו"ל עלול להיות מפתיע מבחינת עלויות. לכן, בדקתי מבעוד מועד שהמלון בו שהיתי מספק WIFI בחינם, וידאתי עם בנותיי שהן יודעות לתקשר עם Google Hangout וטסתי שמח וטוב לב.

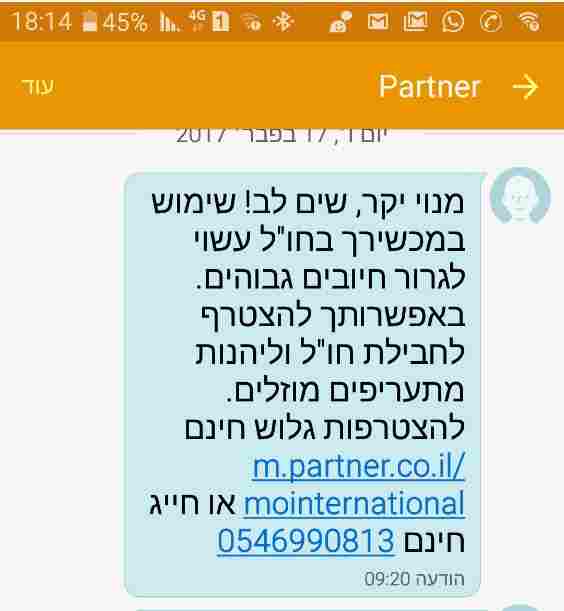

עם נחיתתי באיטליה קיבלתי את ה- SMS הבא מה"שותף" שלי, חברת פרטנר:

אוקיי, למה לקחת סיכון? לחצתי על הקישור. הוצגו לי שתי חבילות שונות. אני אוהב ביטחון, בחרתי את החבילה היקרה יותר מתוך השתיים שהוצגו. כולה שלושה ימים, מה יכול לקרות?

מה שיכול לקרות זה שגם תרכוש חבילה ב- 200 שקלים וגם תשלם על 90 דקות שיחה בטלפון יותר מאשר טיסה + מלון במרכז פירנצה.

מסתבר שמשרד התקשורת אסר על חברות הסלולר לגבות כסף על גלישה בחו"ל מבלי שהלקוח אישר את הגלישה או רכש חבילה. מגבלה דומה אינה קיימת עבור שיחות. אז פרטנר מכרו לי חבילה שכוללת רק גלישה. השתמשתי ב- 10% ממנה. ובמקביל גבו ממני מבלי לטרוח בשום שלב להודיע לי מהו המחיר, כ- 30 שקלים לדקת שיחה נכנסת או יוצאת ובסך הכל כ- 2100 שקלים.

שימו לב גם לפרסומות של פרטנר אשר פופולריות לפני עונת הנסיעות לחו"ל:

נשארים מחוברים, "ללא הגבלה" אך ביוקר רב.

נציג השירות איתו שוחחתי בעת ניתוק קו האינטרנט הביתי שסופק על ידי פרטנר אמר לי "על טעויות משלמים". זו הייתה אמירה מחברה שרק לפני שלושה שבועות שלחה לי 40 שקלים זיכוי כתוצאה מהפסד בתביעה ייצוגית. אפילו במקרה הפרטי שלי, בוטלו שירותים בסך של קרוב ל- 200 שקלים לחודש. כלומר התרגיל המסריח הזה אמנם עלה לי כסף ועצבים רבים אבל ממש לא הועיל לפרטנר בטווח הארוך. היזהרו והישמרו.

במאמר מוסגר, אשתי בגולן טלקום ובעת שהייתה בחו"ל לא רכשה שום חבילה ולא קיבלה שום הצעה אלא המשיכה לשוחח ולגלוש לגמרי בחינם. לצערי לסלקום שעל הרשת שלה יושב גולן אין קליטה מספיק טובה במשרד שלי.

לא קל לכתוב שהצליחו לעבוד עלי בצורה כזו. מצד שני, אני חושב שרוב האנשים עליהם נוסה תרגיל זה לא מדברים ולכן הוא מצליח לחברה. במקום כלשהו זה מזכיר לדעתי מעט מצב בו קורבן תקיפה הוא זה שפעמים רבות מתבייש. בחרתי להיחשף כדי שתוכלו ללמוד מהלקח שלי.

*הכותב הינו יועץ משכנתאות, חבר הנהלה בהתאחדות יועצי המשכנתאות ומחבר הספר "משכנתא יעילה"

אשמח לתגובותיכם, מה המשעבדים המודרניים שלכם?

כתבה לעניין בהחלט!! תודה

היזהרו מן הצבועים- כך הזהיר ינאי המלך לפני שנים אזהרה שרלוונטית כאז כן עתה

חברת בזק הגנבת התקשרה להציע לי במתק שפתיים פרסום עסקי חינם ב144 ללא התחייבות כספית ועם אפשרות להפסיק בכל רגע שארצה. וידאתי עם הנציג שהשיחה מוקלטת ושיחזור אחרי בפה מלא שהשירות הוא חינמי ושאין התחייבות. למרבה ההפתעה אחרי מספר חודשים גיליתי שהחשבון קפץ ב400%! (יש לי רק תשתית אינטרנט ללא טלפון כך שהתשלום הוא קבוע). בשיחות זועמות מולם הם הכחישו את הבטחתם וגם סירבו (כמובן) להעלות את ההקלטה כדי להיווכח בצדקת דברי. טענו עוד שיש לי התחייבות לחמישה חודשים נוספים והסכימו ברוב טובם להקטין את סכום החיוב.

לא ויתרתי, פניתי לאחת האגודות לצרכנות והם נלחמו את מלחמתי, הפסיקו את התשלום הקבוע והחזירו לי למפרע חלק מהסכום

עדיין במשא ומתן על מאות השקלים שגנבו וטרם החזירו

אמור מעתה- לא משעבדים מודרניים אלא גזלנים מודרנים

ועוד משהו קטן-

חבל על מאה אלף ש"ח בעו"ש, יש דברים יותר יעילים לעשות אתם

מעניין ומועיל.

אשמח להסבר או לינק לאיך נוסחאת ה-FV עובדת.

תודה. מאיר עיניים לתשומת לב מכופלת!!