מיחזור ביטוח חיים משכנתא

מיחזור ביטוח חיים משכנתא והמבנה – הינו בדיקה חוזרת תקופתית שנועדה לבדוק האם ניתן להוזיל עלויות הכיסויים, ואם כן, אז לבצע את המיחזור בהליך מהיר ופשוט.

מרבית נוטלי המשכנתאות לדיור מחויבים על ידי הבנקים לקנות ולשעבד לטובת הבנק: ביטוח חיים בגובה המשכנתא + ביטוח נכס במינימום ערך הכינון של הדירה.

במהלך השנים האחרונות כיועץ משכנתא וכלכלת המשפחה נחשפתי לעשרות רבות של משאים ומתנים בקנית ביטוחי חיים, ונוכחתי שוב ושוב שניהול נכון, אסרטיבי ומיקצועי של ההתמחרות מול חברות הביטוח מביא ברוב המקרים לחיסכון משמעותי ביותר של כספים שיכול להגיע אף לסכומים של עשרות אלפי שקלים וכל זה בעבודה נכונה במשך שעתיים בלבד.

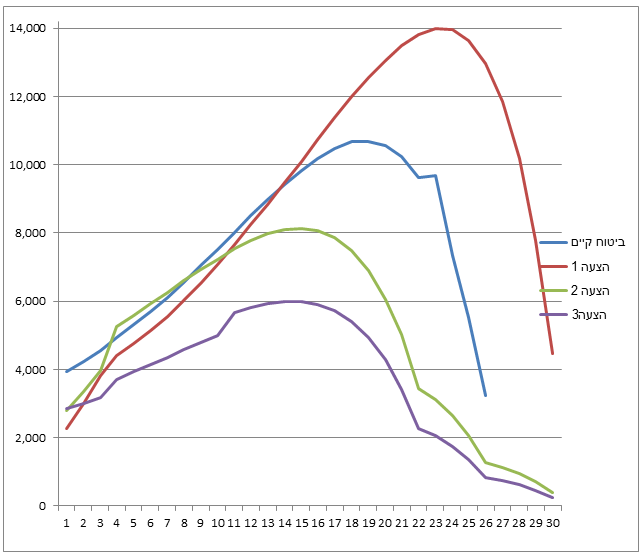

להלן דוגמא גרפית הממחישה את שונות ההצעות שהתקבלו עבור ביטוח חיים במחזור משכנתא בסך 1,400,000 שח ל- 30 שנים, שביצעתי בשנת 2016.

הגרפים מתארים את עלות הפרמיה השנתית המצטברת לאורך כל תקופת המשכנתא.

ניתן לראות שהפער בין ההצעה היקרה והזולה לאותו כיסוי הנו- 160,000 שח.

נוטלי המשכנתאות נבדלים ביניהם בניהול תהליך קנית הביטוחים:

- מבצעים את הביטוח דרך חברות הביטוח של הבנק המלווה – עם או ללא סקר שוק.

- מבצעים את הביטוח באמצעות סוכן הביטוח שלהם – עם או ללא סקר שוק.

- מבצעים בעצמם את הביטוח למול חברות הביטוח לאחר קיום סקר שוק.

- מיעוטם מבצעים את הביטוח בליווי יועץ כלכלי פיננסי אוביקטיבי תמורת תשלום שכר טרחה.

- גם אלו המבצעים את סקר השוק, שונים אחד ממשנהו בקביעת הקריטריונים להשוואה בין ההצעות.

- למרביתם ( מעל 90% ) אין כלל מושג מה סך העלות הכוללת של פרמית ביטוח החיים לאורך כל תקופת הביטוח.

בדוגמא הגרפית הנ"ל ההצעה של חברה 1 הסתכמה בעלות כוללת של 268,764 שח למול הביטוח הקיים 198,842 שח, ולמול ההצעה הזולה שהסתכמה בסך של 108,992 שח. פער של 160,000 שח לאותו המוצר.

מיותר לציין שסכומים כבדים אלו מתווספים לעלות המשכנתא ורוב האנשים לא מודעים ובהכרח לא כוללים את עלות הביטוח בחישוב העלות הכוללת הסופית של המשכנתא ושל דירת ה"חלומות".

פרמטרים שאני לוקח בחשבון כשאני קונה או מבצע מיחזור ביטוח חיים משכנתא מיטבי :

- היות ומדובר בהמון כספים – יש להתיחס לפרויקט במיקצועיות וברצינות. יש לקבל הצעות מחברות הביטוח עוד לפני תום תהליך החתימה על הסכם המשכנתא ( מרבית לוקחי המשכנתא מבצעים את קנית הביטוח בדקה ה- 90 , בתהליך חפיפי מהיר ויקר).

- האם עושים את תהליך קנית הביטוח לבד או בליווי של יועץ כלשהו. האם סוכן הביטוח "שלנו" באמת שומר על האינטרסים שלנו, הרי העמלות שלו נגזרות מסך הפרמיה! האם הבנק המלווה הוא זה שימכור לנו בדקה ה- 90 את הפוליסה התחרותית ועוד יותר האם היא תהיה איכותית כמו האחרות.

- מוצר הביטוח הנו מוצר המתומחר על ידי כל חברת ביטוח בהתאם לניהול הסיכונים הספציפי שלה לאותה תקופת זמן נתונה, קרי רק על ידי סקר שוק מקיף המבוצע בתדירות של שנה שנתיים תוך ניהול מו"מ אסרטיבי בשוק תחרותי – יביא להוזלה מתמדת של סך הפרמיה.

- הפרמטר הפיננסי המרכזי שאני משתמש להשוואה בין הצעות ביטוח הינו סך עלות הפרמיה המצטברת בכל תקופת החזר המשכנתא, כאשר שאר מרכיבי הפוליסה זהים בין כל ההצעות.

- יש לקוחות שמתכננים לנצל דפוס פרמיות שכיח של קבלת הנחות גדולות בשנים הראשונות על ידי אימוץ טקטיקה של מחזור הפוליסה כל 3 שנים ובכך להנות מהנחות אלו לאורך כל תקופת הפוליסה. יש לקחת בחשבון שהרבה אנשים נוטים לא להקפיד לזכור ולמחזר כל שנה שנתיים ( ולא רק את פרמיות הביטוח…) ואם חו"ח יורע המצב הבריאותי שלהם , הם "יתקעו" עם פוליסה יקרה.

- פוליסת ביטוח חיים משכנתא מאופינת בכך שגודל הכיסוי הביטוחי יורד עם השנים בהקבלה של קיטון יתרת קרן המשכנתא. יש להביא בחשבון שכמעט תמיד לאורך זמן יפתח פער בין היקף הכיסוי הביטוחי ליתרת הקרן – הן באופן שוטף והן כתוצאה מפרעון חלקי מוקדם וכיוצ"ב-

- הצהרת הבריאות חייבת להיות מדויקת – כל האמת0 למנוע מצבים של חוסר כיסוי במקרה הצורך. קימת שונות רבה בין חברות הביטוח לגבי הפרמיות המוגדלות בגין בעיות בריאותיות וגם במקרה זה חשוב מאוד לאתר את החברות עם החיתום היותר זול.

- במקרה של מיחזור פוליסת ביטוח חיים אסור לבטל את הפוליסה הקיימת עד שמונפקת הפוליסה החדשה גם בכדי למנוע מצב של חיתום חדש כתוצאה של הרעה בריאותית

במרבית המקרים, אם לא חלה הרעה במצב הבריאותי, תהליך בדיקת כדאיות מיחזור ביטוח חיים משכנתא והשלמת התהליך לוקח נטו חצי יום עבודה, כאשר מרבית העבודה הכרוכה בהעברה של פוליסת הביטוח בין החברות מבוצעת על ידי החברה ה"מנצחת".

רוצה מימון של 80% לדירה להשקעה?

הכותב, דודו וייטר, עוסק ביעוץ וליווי בניהול כלכלת המשפחה ומשכנתאות, יעוץ וליווי בלקיחת משכנתא חדשה, מיחזור משכנתא קיימת, גיוס הלוואות לכל מטרה כנגד שיעבוד נכס מגורים.

השרות כולל בנית והתאמת תמהיל המשכנתא הנכון למשפחה, מו"מ עם הבנקים, ליווי עד חתימת הסכם ההלוואה ומימוש.

Leave a Reply